刷視頻能領白酒、轉發文案可得傭金、邀請好友注冊能拿獎勵……互聯網創新營銷的形式愈發多樣,如今這股風潮再次吹到了保險業。北京商報記者注意到,近期,通過保險推廣賺“零花錢”的模式正在社交網絡中悄然蔓延。

手機上點幾下,分享二維碼給朋友,一旦有人投保,就能獲得推廣費。無需專業背景,不用資格證書,甚至不必了解產品條款,只要擁有社交賬號,就能成為保險推廣鏈條上的一環。不過,這種“零門檻”的推廣模式,顯然缺乏專業支撐和規范約束的營銷,真的能保障消費者權益且能走得長遠嗎?

零門檻推廣

“不用考證,不用培訓,只要有微信就能做,分享出去有人投保就賺錢,到賬快還不耽誤本職工作。”張曉敏(化名)向北京商報記者介紹時,語氣中滿是對這份“副業”的認可。作為一名普通上班族,她接觸到這個推廣渠道純屬偶然,三個月前,朋友發來一個二維碼,告知“簡單分享就能賺推廣費”,抱著試試看的心態,她成為保險推廣大軍中的一員。

帶著對“低門檻賺快錢”模式的警覺,北京商報記者按照張曉敏的指引,點開了她發來的二維碼。頁面跳轉后,一個名為“可保快推”的小程序映入眼簾,沒有復雜的注冊流程,簡單填寫手機號、驗證碼后,記者便獲得了專屬推廣碼——這不僅是邀請他人加入該小程序的“入門憑證”,更是打通保險推廣變現的“鑰匙”。

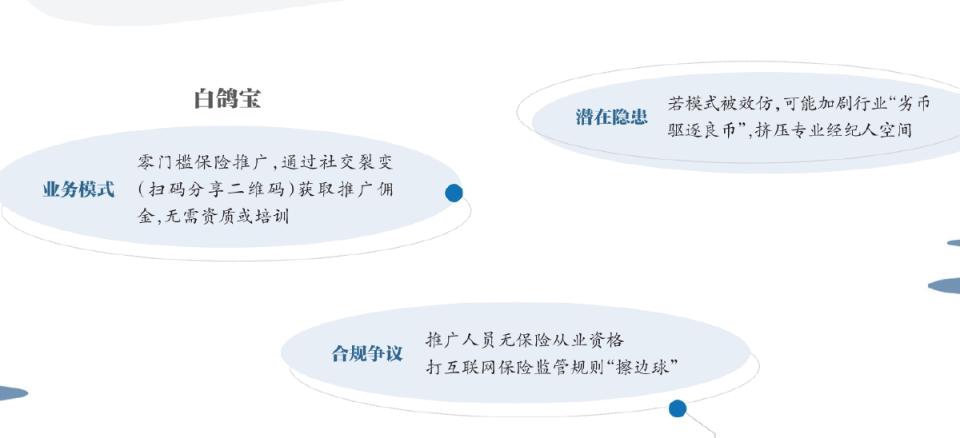

進入“可保快推”后,記者在小程序內又獲得了“保險商城推廣碼”的二維碼。掃描后,頁面跳轉至一家保險商城,底部顯示“白鴿寶保險經紀有限公司”(以下簡稱“白鴿寶”),保險商城中,健康險、意外險、家財險等數十款產品整齊排列,界面設計與常規保險銷售平臺并無二致。但區別于普通商城僅有投保的功能,該平臺每款產品下方都設有“分享”按鈕,點擊即可生成帶有個人標識的專屬推廣二維碼,分享給他人投保后,推廣者就能獲得相應比例的推廣費。

推廣機制的簡易程度令人驚訝。為了驗證這一模式的真實性,北京商報記者邀請無任何保險從業經驗的王璐(化名)進行實測。按照記者所述,很快,王璐進入白鴿寶保險商城,向記者發來了一款保險產品的二維碼;記者購買了該款45元的意外險產品后,她的“可保快推”賬戶立即顯示獲得了8.73元推廣收入。平臺規定,完成實名認證后,滿50元即可提現。

整個過程中,王璐既不需要了解保險產品細節,也無需接受任何專業培訓。這種“點擊—分享—獲利”的模式,幾乎將保險銷售的門檻降到了零。

合規性考問

推廣拉新獲得平臺給予的獎勵,這樣的互聯網打法在保險業并非首次嘗試。北京商報記者了解到,早在2018年前后,有一款名為“保險師”的App便推出了類似的業務模式,“保險師”通過注冊用戶推廣保險產品,保險推廣流程完成后,其開發者杭州某信息科技有限公司通過人力資源服務外包公司,向相應的用戶支付約定的“推廣費”。

然而這類缺乏規范的業務模式,終究未能逃過監管的審視。最終,通過“保險師”App推廣保險產品的微易保險經紀有限公司因編制或者提供虛假的報告、報表、文件、資料被罰款,相關責任人被撤職。

實際上,從保險師App到白鴿寶通過微信小程序推廣保險,這種看似“用戶賺錢、平臺獲客、保險公司增收”的三方共贏模式,實則面臨著法律合規性質疑。

我國保險行業作為強監管的金融領域,早已確立了“機構持牌、人員持證”的基本監管原則,任何保險相關業務的開展都必須在合規框架內進行,而白鴿寶的“零門檻推廣”模式,顯然并不符合傳統保險展業邏輯。《保險銷售行為管理辦法》提到,除保險公司和保險中介機構、保險銷售人員外,其他機構和個人不得從事保險銷售行為;保險公司、保險中介機構應當為其所屬的保險銷售人員辦理執業登記。

在傳統的保險展業敘事里,只有進行了執業登記的保險銷售人員才能展業。北京劭和明地律師事務所保險律師李超表示,從技術層面看,白鴿寶的業務模式利用互聯網降低了保險銷售的門檻,小程序簡化了推廣流程,使任何人能通過社交鏈快速獲客。但是,保險銷售需執業資格,而該模式允許無證人員參與,涉嫌違反監管對從業人員資質的要求。

北京聯合大學商務學院金融系教師楊澤云同樣認為,從商業模式來看,這類“裂變式營銷”并非新鮮事,近幾年一些互聯網保險銷售平臺、社交新零售體系中都有類似嘗試。其主要特點在于:通過社交傳播降低獲客成本,用“分享—返傭”激勵更多用戶參與推廣,從而實現流量擴散。這對于保險經代渠道來說,確實拓寬了觸達用戶的路徑,也符合線上化趨勢。但根據現行的有關規定,“保險公司、保險專業代理機構、保險兼業代理機構應當按照規定為其個人保險代理人、保險代理機構從業人員進行執業登記”。這種模式存在明顯的合規邊界風險。

如果切換至互聯網保險的視角,這樣的業務模式是否合規?北京商報記者注意到,在互聯網保險監管“標桿文件”《互聯網保險業務監管辦法》(以下簡稱《辦法》)尚未落地前,原北京銀保監局曾發布《北京銀保監局關于規范銀行與金融科技公司合作類業務及互聯網保險業務的通知》,其中提到了這種宣傳推廣特定保險產品或發送特定產品鏈接,獲取傭金或推廣費的業務模式,要求保險機構不得通過平臺變相委托未取得本機構執業證書的人員銷售保險產品,不得通過平臺向未取得本機構執業證書的人員支付或變相支付保險銷售傭金。

不過,此后原銀保監會發布的《辦法》并未明確提及這類業務模式是否可行,但《辦法》明確要求,互聯網保險業務應由依法設立的保險機構開展,其他機構和個人不得開展互聯網保險業務。保險機構開展互聯網保險業務,不得超出該機構許可證(備案表)上載明的業務范圍。

一位互聯網財險專家告訴記者,《辦法》雖然沒有要求“保險推廣”活動本身需要持牌,但此模式的關鍵在于界定是“推廣”還是“銷售”。白鴿寶的模式是打了一個“擦邊球”,保險商城頁面看似是推廣,但通過引導跳轉,有明確的投保付款頁面。同時,推廣人的收益與最終的銷售成果直接掛鉤,這不再是單純的廣告曝光計費,而是典型的銷售傭金模式。

北京商報記者就相關問題致函白鴿寶采訪,該公司表示:“在靜默期內,公司無法對記者提出的問題進行直接回復或評論。”

白鴿寶同時提到:“我們須遵守《中華人民共和國保險法》《保險經紀人監管規定》等各類法規及規則以及相關規章制度,以及可能不時出臺的任何新規章制度。我們的數字化保險服務涉及分銷定制保險產品,并受到保險監管機構的嚴格監管。”

此外,北京商報記者注意到,近些年白鴿寶頻頻因虛列費用等違規問題被監管處罰。具體來說,2024年2月,白鴿寶貴州省分公司因虛列費用被罰款35萬元;2023年12月,白鴿寶吉林省分公司因虛假列支費用、未按規定使用銀行賬戶等,被責令停止接受新業務三個月;2023年5月,白鴿寶重慶分公司因利用業務便利為其他公司謀取不正當利益等,被罰款32萬元。

白鴿寶對此表示:“針對上述行政處罰所涉及的問題,我們已進行專項培訓,以防止日后發生相關問題。我們已組織開展風險排查,對各類潛在風險進行記錄,并聘請專業的內控顧問對風險管理及內控制度進行評估和改善。”

速成模式下的隱憂

保險經紀行業的健康發展,依賴于專業經紀人的專業服務能力。一名合格的保險經紀人需要經過系統培訓,掌握保險產品知識、風險管理知識、法律法規知識等,能夠根據客戶的年齡、收入、家庭結構、風險偏好等因素,為客戶制定個性化的保險方案。這一過程需要投入大量的時間和精力,服務價值也體現在專業咨詢、方案設計、理賠協助等環節。

而白鴿寶這種零門檻推廣模式的蔓延,不僅踩在合規“紅線”上,對于保險消費者和推廣人來說,都存在一定隱患。李超表示,監管已明確“未取得資質不得變相開展保險業務”。推廣人缺乏專業知識,可能誤解條款或夸大收益,導致消費者買到不匹配的產品。當推廣人消耗完親友資源后,獲客成本驟增,收入斷流。

這樣的“速成速推”模式還可能加劇行業長期存在的銷售誤導問題。楊澤云表示,此前保險業發展過程中,本身就暴露出不少銷售誤導問題,如果沒有任何門檻,僅憑分享邀請即可推廣銷售保險產品,容易引發銷售誤導等問題。再加上本身的推廣費,更容易出現為了推廣費而誤導銷售,從而引發各種問題。

更深遠的影響在于,這種模式可能加劇市場逆向淘汰,形成“劣幣驅逐良幣”的惡性循環。在李超看來,無資質推廣人以高傭金為唯一目標,傾向于推銷傭金高而非最適合的產品。而專業經紀人需投入時間評估客戶需求,成本更高,在價格競爭中處于劣勢。誤導銷售和理賠糾紛會削弱消費者對保險的信任,也會損害行業信譽。若低質量營銷成為主流,保險公司將減少對產品研發和服務優化的投入,轉向短平快的渠道合作,形成“重營銷、輕保障”的惡性循環。

楊澤云進一步分析,正規保險經紀人、代理人,需要培訓、合規,具備較強的專業知識和素質;而這種模式大大降低了保險從業門檻,如果因為銷售誤導、“推廣費”激勵而分食了正規經代人員的客戶和業務,極有可能導致專業經代隊伍流失。其次,這種非專業人員可能為“賺快錢”,在銷售過程中,夸大保障、隱瞞免責,從而導致退保、投訴上升,最終由保險公司和合規代理人背鍋,也影響了整個保險行業的聲譽。

母公司欲赴港上市

公開信息顯示,白鴿寶背后的母公司,正是沖擊資本市場的白鴿在線(廈門)數字科技股份有限公司(以下簡稱“白鴿在線”)。年內,白鴿在線已經兩次向港交所遞交了主板上市申請。

作為一家保險科技公司,白鴿在線誕生于互聯網+創業浪潮,主要從事為場景合作伙伴及保險公司提供科技賦能的保險中介服務,即利用場景險作為工具,通過提供保險交易服務、精準營銷及數字化解決方案以及TPA(第三方服務機構)服務獲得收入。從業務模式來看,白鴿在線為保險公司提供保險交易服務、精準營銷及數字化解決方案、TPA服務。

與傳統保險中介的單純銷售產品不同,白鴿在線的核心定位是為基于場景的合作伙伴量身定制解決方案。從招股書披露的信息來看,白鴿在線的主要收入來源是保險交易服務,部分年份該業務的營收占比能達到90%。

盡管頂著“保險科技”的定位,白鴿在線的投入結構卻呈現出明顯傾斜。白鴿在線在2022年、2023年、2024年及2025年前5個月的研發投入分別為1405.7萬元、1566.2萬元、3243.1萬元及1868.4萬元,分別占同期收入的3.5%、2.4%、3.5%及4%,占比均不足5%。不過,同時期,白鴿在線給渠道合作伙伴及個人保險經紀人的轉介費、傭金及服務費分別為2.79億元、4.86億元、7.43億元及3.01億元,分別占相應年度保險交易服務收入的89.5%、90.6%、90%及87.9%。

較高的傭金支出,讓白鴿在線的保險科技公司定位被市場認為“名不副實”。中關村物聯網產業聯盟副秘書長袁帥直言,從行業邏輯來看,白鴿在線“重渠道、輕研發”的結構與其科技定位存在一定程度的相悖。作為一家以“保險科技”為核心定位的公司,科技屬性應是其區別于傳統保險中介的關鍵所在,理論上應將大量資源投入到技術研發、創新產品與服務模式上。然而,其研發投入占比不高,更接近傳統保險中介依靠渠道銷售產品獲取傭金的模式,與科技公司依靠技術創造價值、引領行業變革的定位存在偏差。

白鴿在線解釋稱:“在公司發展的早期階段,我們對研發進行了戰略性投入,以更好地了解多場景及不斷演變的風險格局特征及風險組合,并積極探索新的風險場景,以加強我們的客戶基礎及推動未來增長。我們一直專注于提升核心技術能力,并積極推出新的定制化數字化保險服務,以鞏固我們的客戶基礎,而非追求短期獲利。我們的目標是持續迭代和升級我們的SaaS應用系統和MaaS,以增強我們的數字化能力,并將其定位為獨立的服務產品。此外,我們正積極降低可變成本(主要是支付給渠道合作伙伴的轉介費),透過我們與渠道伙伴的合作日趨成熟時與渠道伙伴商討較佳商業條款及通過發展直接面向消費者的運營模式,發揮長尾增值服務的優勢,如保單說明、理賠服務、續保服務和會員計劃等。”

此外,白鴿在線的盈利也同樣面臨壓力,2022年至2024年,該公司營收從4.05億元增長至9.14億元;但同期持續虧損,凈利潤分別達到-2507.5萬元、-1718萬元和-2771.2萬元。2025年前五個月,白鴿在線凈虧損進一步擴大至1867.9萬元。對于持續虧損的原因,白鴿在線在招股書中提到,公司仍處于從研發階段過渡至商業化階段,需要大量的前期研發和市場投資。

北京商報金融調查小組

來源:北京商報

如遇作品內容、版權等問題,請在相關文章刊發之日起30日內與本網聯系。版權侵權聯系電話:010-85202353

未登錄

全部評論

0條